女性防癌险,有没有必要单独买?业内人士说出要害

发布时间:2019-08-19 点击量:271

乳腺癌、宫颈癌、子宫体癌、卵巢癌是女性常见的高发癌症,连续两年排在湖南女性癌症发病前10位,发病期呈年轻化趋势。不少女性在选择重疾险和防癌险的时候,常常会陷入困惑,有了重疾险还要不要单独配置防癌险?《策策保险那些事儿》第七期特邀湖南省保险行业诚信服务明星、富德生命人寿长沙中支总监周煜,以20年的保险从业经验和公司全国理赔大数据做深入浅出的剖析。

湖南省保险行业诚信服务明星 周煜

她的观点和建议是:对于个人消费者,没有必要单项购买女性防癌险。对于企业或机构单位,可将女性防癌险作为单位福利,为女性增添一份关爱和保障。

老百姓的健康出险率激增

从富德生命人寿全国近十年的理赔数据来看,理赔案件总数量和理赔总金额双双增长了23倍,分别从2009年的7200件、0.61亿元激增到2018年的16.94万件、15.12亿元,并自2016年起呈加速增长态势。

数据来源:富德生命人寿2018年理赔年报

从给付责任分类来看,近年来,富德生命人寿全国理赔件数占比最高的分别为医疗、重疾和身故。其中,该险企2018年为全国15万余人提供了3.48亿元医疗费用理赔,给予6507名重大疾病患者赔付4.84亿元。

这从一定程度上反映出老百姓的发病率在不断的提升的同时,保险意识也在不断提升,保险理赔服务也越来越到位。

数据来源:富德生命人寿湖南地区理赔情况

周煜摘录了发生在湖南的十起赔付金额较大的重大疾病案件,其中,甲状腺癌、乳腺癌和宫颈癌都是女性的多发癌症。

女性防癌险的不足之一:普遍避开了癌症的高发年龄

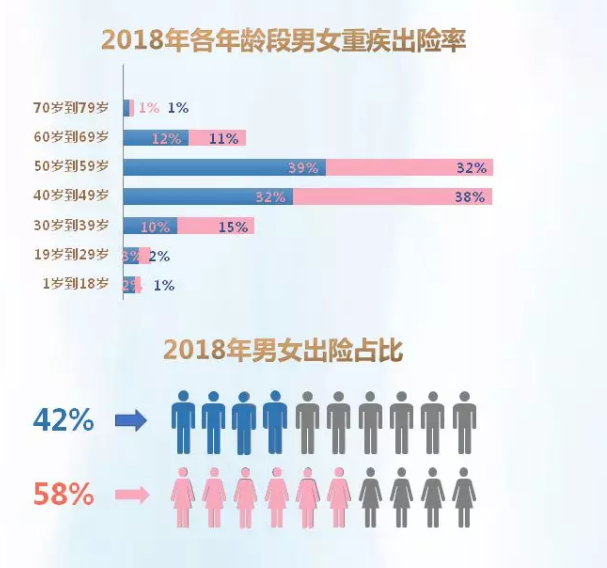

数据来源:富德生命人寿2018年理赔年报

从富德生命人寿的全国理赔数据来看:2018年,男女患重大疾病的出险概率分别为42%、58%,女性比男性患重大疾病的风险更高;无论男女,40-60岁都处于癌症的高发年龄。其中,男性高发年龄为50-59岁,占39%,高发年龄为55岁;女性高发年龄为40-49岁,占38%,高发年龄为49岁。

“目前市场上的女性防癌险保障年龄大都最高保障到45岁,而女性癌症高发年龄为49岁,几乎所有的保险公司的防癌险都避开了癌症的高发年龄阶段,而且每个人最多只能买5份。”周煜总监分析了市面上的几款女性防癌险产品后指出,由于是一年期保险产品,发生理赔后,次年将不能续保,也失去了购买重大疾病保险的资格。而目前市场上重大疾病保险大都拥有多次赔付的功能。这就是不建议单独配置女性防癌险的主要原因。

女性防癌险的不足之二:保额低、保障范围较单一

“市面上,女性防癌险的保费通常在每份几十元到几百元左右,保额一般在几万元,5万元以上保额的女性防癌险很少见。当女性罹患乳腺癌等妇科癌症时,女性防癌险较低的保额是完全不够支付数十万的医疗费用的。”周煜总监分析,防癌险属于重疾险的一种,其保障的范围基本都囊括在重疾险的保障范围内,在经济条件允许的情况,建议湖南女性投保保额30万元左右的重疾险更划算。

随着市场的不断完善,有的保险公司推出的重疾险产品还带有寿险复原保障金功能,即被保险人已领取重大疾病保险金并且自重大疾病确诊之日起365天后身故,保险公司还将按照基本保额的50%给付寿险复原金,彰显人性关爱。

这两类情况,适合单独投保女性防癌险

女性防癌险的缺点是保障额度低,保障范围单一,且受年龄限制较大。那么,什么情况下,适合投保女性防癌险?周煜认为:

第一,对于个人消费者,在年轻的时候,经济能力不足的情况下,可以年缴费百元左右,投保女性防癌险,针对女性特定器官癌症、意外身故或伤残、意外医疗费用等均有一定赔付,当风险发生时,能够分担一部分医疗费用,缓解部分经济压力。

第二,当妇女节或母亲节等节日活动时,企业或机构可将女性防癌险作为单位福利,为女性送去一份关爱,增加一份保障。